El Plan de Ahorro de Divina Seguros

Rentabiliza al máximo tus ahorros y configura las condiciones a tu medida.

Consigue tu Plan de Ahorro con Divina Seguros

Rentabiliza tus ahorros al máximo con una flexibilidad elevada y un nivel de riesgo reducido.

Un plan de ahorro único con Divina Seguros

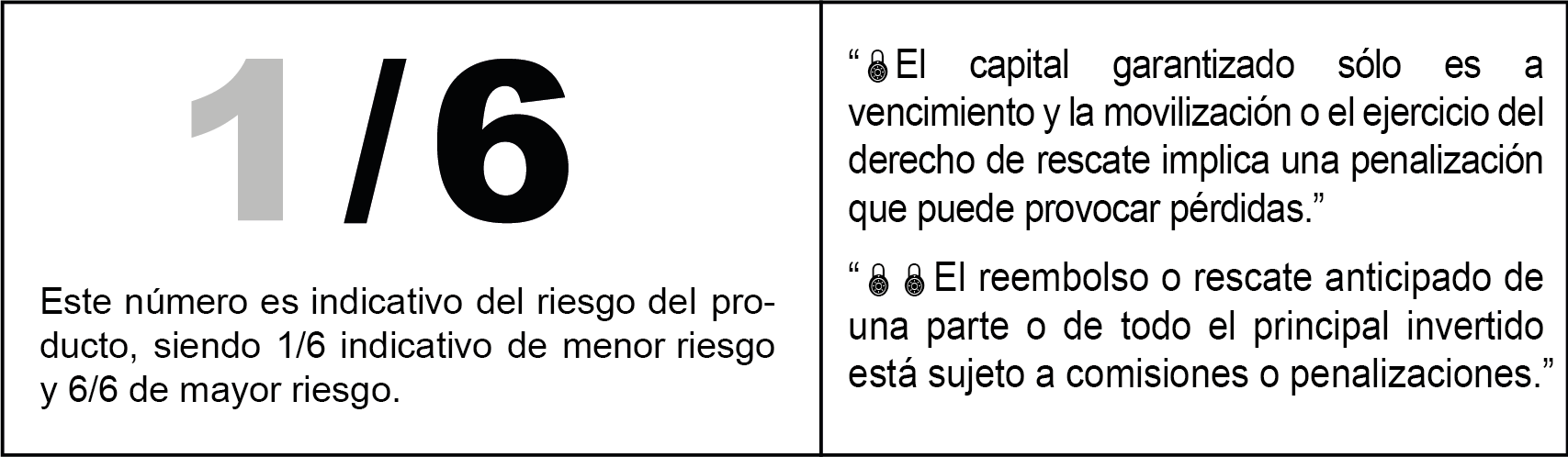

El Plan de Ahorro de Divina Seguros te ofrece una forma sencilla y segura de organizar tu futuro económico, combinando protección, control y una gestión profesional de tus ahorros. Además, cuenta con ventajas fiscales diseñadas para optimizar y salvaguardar tu capital.

Su principal ventaja es la flexibilidad: puedes adaptar tus aportaciones a tu situación personal y acceder a tu dinero cuando lo necesites, sin exponerte a la incertidumbre de los mercados financieros.

¿Qué ventajas ofrece el plan de ahorro?

Descubre todos los beneficios de contratar tu Plan de Ahorro con Divina Seguros

| Rentabilidad: Haz crecer tus ahorros sin asumir riesgos de mercado. | Sí |

|---|---|

| Elige tu aportación: Puedes realizar una prima única o aportaciones periódicas. | Sí |

| Tú decides el plazo: Define la duración del plan que mejor se adapte a ti. | Sí |

| Opción de rescate: Disponible desde el primer año o desde el primer mes en primas únicas. | Sí |

Preguntas frecuentes

La rentabilidad suele ser estable y conocida desde el inicio en productos garantizados. Aunque puede ser más moderada que en inversiones de riesgo, aporta seguridad y previsibilidad.

Sí, ya que permite acumular capital de forma constante y disciplinada. Con el tiempo, la suma de aportaciones más la rentabilidad genera un crecimiento progresivo del ahorro.

El plan de ahorro ofrece mayor flexibilidad, ya que permite aportaciones periódicas, mientras que el depósito suele requerir una única inversión inicial. Además, el plan puede incluir ventajas como beneficiarios.

Depende del perfil del ahorrador. El plan de ahorro es ideal si buscas seguridad y estabilidad, mientras que los fondos de inversión implican mayor riesgo pero potencialmente más rentabilidad.

Generalmente, el rescate puede solicitarse a partir del primer año en aportaciones periódicas, o desde el primer mes si se trata de una prima única, siempre según las condiciones del producto.

Es un producto de bajo riesgo, ya que no está directamente expuesto a la volatilidad del mercado. Su principal limitación es que la rentabilidad suele ser más moderada frente a productos más arriesgados.